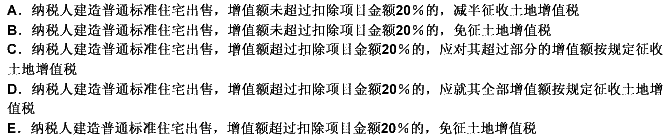

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列说法中,符合增值税税法有关规定的有()。

A.纳税人采取以旧换新方式销售货物时,一律按照新货物的同期销售价格减去旧货物作价后的金额作为计税依据

B.纳税人销售货物向购买方收取的价外费用,应视为含税收入,在征税时换算成不含税收入并入销售额

C.采取以物易物方式销售货物的,双方都不得抵扣换进货物的进项税额

D.纳税人采取还本销售货物的,不得从销售额中减除还本支出

E.纳税人销售啤酒收取的包装物押金,应于包装物押金逾期时,并入销售额中征税

答案

答案

查看答案