题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2008年实际投资资本平均总额为2500万元,为扩大产品销售规模,计划年初追加500万

元营运资本,企业预期投资资本回报率为20%,则该公司2009年的目标利润为()万元。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

元营运资本,企业预期投资资本回报率为20%,则该公司2009年的目标利润为()万元。

答案

更多“某公司2008年实际投资资本平均总额为2500万元,为扩大产品销售规模,计划年初追加500万”相关的问题

更多“某公司2008年实际投资资本平均总额为2500万元,为扩大产品销售规模,计划年初追加500万”相关的问题

第1题

某公司2008年年初的资本总额为6000万元,其中,公司债券为2000万元(按面值发行,票面年利率为10%,每年年末付息,3年后到期);普通股股本为4 000万元(面值4元,1 000万股)。2008年该公司为扩大生产规模,需要再筹集1 000万元资金,有以下两个筹资方案可供选择。

(1)增加发行普通股,预计每股发行价格为5元;

(2)增加发行同类公司债券,按面值发行,票面年利率为12%.

预计2008年可实现息税前利润1 000万元,适用所得税税率为25%

要求:测算两种筹资方案的每股利润无差异点,并据此进行筹资决策。

第2题

第3题

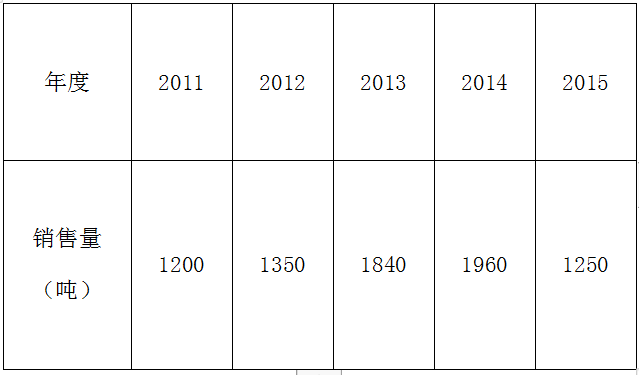

某公司2011~2015年甲产品实际销售量资料如下表:

要求:

(1)从2011~2015年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W5=0.39。采用加权平均法预测该公司2016年的销售量。

(2)采用两期移动平均法预测该公司2015年和2016年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2016年的销售量。

(4)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2016年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的消费税税率为5%,根据上述材料,运用保本点定价法计算单位甲产品的销售价格。

第4题

某公司2010年年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为()万元。

A.1565

B.1595

C.1640

D.1795

第5题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

1.jpg)

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限持续)。

(3)甲公司的加权平均资本成本为10%,公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

答题卷

(1)甲公司预计自由现金流量表

2.jpg)

(2)甲公司企业估价计算表

3.jpg)

第6题

A.总资产息税前利润率为10.2%

B.按平均净资产计算的投资利润率为20%

C.按平均净资产计算的剩余收益为50万元

D.总资产息税前利润率为10%

第7题

.jpg)

要求:

(1) 假定债券的市场价值等于其面值,分别计算各种资本结构时公司的市场价值(精确到整数位),从而确定最佳资本结构(假设资本结构的改变不会影响息税前盈余,并符合股票市场价值公式的条件)以及最佳资本结构时的加权平均资本成本(百分位取整数)。

(2) 假设有一个投资项目,投资额为200万元(没有建设期,一次性投入),项目计算期为6年,预计第1~2年每年的现金净流量为20万元,第3~6年每年的现金净流量为50万元。投资该项目不会改变上述最佳资本结构,并且项目风险与企业目前风险相同。计算项目的净现值并判断该项目是否值得投资。

已知:(P/A,12%,2)=1.6901,(P/A,12%,4)=3.0373,(P/S,12%,2)=0.7972

第8题

第9题

A.2016年企业自由现金流量为500万元

B.每年的税后经营利润为600万元

C.企业整体价值为7407万元

D.2017年及以后的企业自由现金流量600万元

E.企业整体价值为7963万元

第10题

某公司2×19年3月发生下列经济业务:

(1)3月2日,收到国家投入资本200000元,款项已存入银行。

(2)3月4日,收到A公司投入全新设备一套,价值400000元。

(3)3月5日,收到B公司以一项专利权对企业的投资,价值80000元。

(4)企业A、B、C、D协商各出资200万共计800万新设F公司。按协议A、B、C以货币出资,D以生产用设备出资。6日实际收到A、B、C所出资本。同日,D提供的设备验收,且评估价值为280万。根据上述经济业务编制会计分录。