题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2005年12月1日购入的一项环保设备,原价为1 000万元,使用年限为10年,会计处理时按照直线法计提折旧,税收规定允许按双倍余额递减法计提折旧,设备净残值为0。2007年末企业对该项固定资产计提了80万元的减值准备。2007年末该项设备的计税基础是()万元。

A.800

B.720

C.640

D.560

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.800

B.720

C.640

D.560

答案

更多“某公司2005年12月1日购入的一项环保设备,原价为1 000万元,使用年限为10年,会计处理时按照直线法”相关的问题

更多“某公司2005年12月1日购入的一项环保设备,原价为1 000万元,使用年限为10年,会计处理时按照直线法”相关的问题

第1题

第2题

A.60

B.0

C.250

D.190

第3题

A.0

B.230

C.229.67

D.234

第4题

A.60

B.0

C.250

D.190

第5题

A.28.5

B.26.5

C.28

D.26

第6题

A.2017年1月4日取得该无形资产的成本为880万元。

B.该项无形资产自2017年2月起开始摊销

C.该无形资产的应记摊销额为932.8万元

D.2017年12月31日,该无形资产的累计摊销为176万元

第7题

A.2017年1月4日取得该项无形资产的成本为880万元

B.该项无形资产自2017年2月起开始摊销

C.该无形资产的应计摊销额为9328万元

D.2017年12月31日该项无形资产的累计摊销额为176万元

第8题

A.2022年1月4日取得该项无形资产的成本为880万元

B.2022年12月31日该项无形资产的累计摊销额为176万元

C.该项无形资产自2022年2月起开始摊销

D.该无形资产的累计应计摊销额为932.8万元

第9题

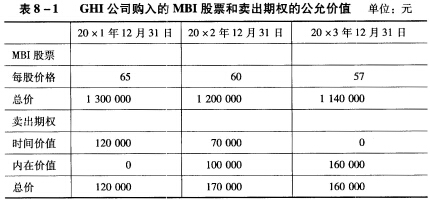

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权股份的3%),且将其划分为可供出售金融资产。为规避该股票价格下降风险,GHI公司于20×1年12月31日支付期权费120000元购入一项看跌期权。该期权的行权价格为每股65元,行权日期为20×3年12月31日,见表8—1。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

第10题

在测试过程中,A企业的职工王某窃取了张某的技术秘密后,于2000年6月将该技术秘密转让给李某,李某不知道王某的技术秘密系窃取所得,并向王某支付了200万元的转让费。张某得知李某使用自己的技术秘密后,要求李某向其支付合理的使用费、承担保密义务,李某向张某支付使用费后,张某要求李某停止使用该技术秘密。

2001年12月,张某将该项技术的专利申请权以300万元的价格转让给甲公司,2002年1月1日,甲公司向国家知识产权局提出发明专利的书面申请。国家知识产权局经初步审查认为该方法发明符合专利法的规定要求,于2003年7月1日即行公布。2004年10月1日,国家知识产权局根据甲公司的请求,对该方法发明进行实质审查后,于2005年1月1日作出授予甲公司发明专利权的决定,并于同日予以登记和公告。

2005年4月,甲公司对乙公司、丙公司、丁公司分别提起专利侵权诉讼,人民法院在审理过程中,查明以下情况:

(1)乙公司于2004年1月1日开始,多次使用甲公司的该项方法发明。2004年12月15日甲公司得知后要求乙公司支付使用费时,遭到乙公司的拒绝。

(2)2005年4月1日,甲公司得知丙公司在未经许可的情况下,于2005年2月1日在与某公司的买卖合同中使用甲公司的专利号,非法获利20万元。

(3)丁公司在2002年1月1日前已经使用相同的方法,甲公司于2005年1月1日取得发明专利权后,丁公司在原有范围内继续使用该方法。

2005年6月1日,人民法院经审理,判决丙公司的侵权行为成立。丙公司于2005年6月10日向甲公司支付了赔偿金20万元。

2005年8月1日,甲公司的发明专利被国家知识产权局宣告无效,于是丙公司向甲公司要求退还20万元的专利侵权赔偿金。

要求:根据上述内容,分别回答以下问题:

(1)张某的发明是否属于A企业的职务发明?并说明理由。

(2)张某要求李某停止使用该技术秘密的主张是否成立?并说明理由。

(3)甲公司的发明专利权自何日起生效?其20年的保护期限从何日起计算?

(4)指出甲公司对乙公司提起诉讼的具体诉讼时效期间,并说明理由。

(5)指出甲公司对丙公司提起诉讼的具体诉讼时效期间,并说明理由。

(6)丙公司的行为属于何种性质的违法行为?丙公司及直接责任人员应承担何种刑事责任?

(7)在甲公司对丙公司的专利侵权诉讼中,举证责任在甲公司还是丙公司?并说明理由。

(8)丁公司的行为是否属于专利侵权?并说明理由。

(9)丙公司向甲公司要求退还20万元的专利侵权赔偿金的主张是否成立?并说明理由。