题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对下列增值税应纳税行为计算销项税额时,按照全额确定销售额的是()。

A.贷款服务

B.般纳税人提供客运场站服务

C.金融商品转让服务

D.经纪代理服务

答案

答案

A、贷款服务

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.贷款服务

B.般纳税人提供客运场站服务

C.金融商品转让服务

D.经纪代理服务

答案

A、贷款服务

更多“对下列增值税应纳税行为计算销项税额时,按照全额确定销售额的是()。A.贷款服务B.般纳税人提供”相关的问题

更多“对下列增值税应纳税行为计算销项税额时,按照全额确定销售额的是()。A.贷款服务B.般纳税人提供”相关的问题

第1题

A.小规模纳税企业销售货物或提供应税劳务,应按照不含税销售额的一定比例计算增值税应纳税额

B.小规模纳税企业购人货物取得增值税专用发票上注明的增值税,应计入购入货物的成本

C.小规模纳税企业销售货物或者提供应税劳务,一般情况下,只能开具普通发票,不能开具增值税专用发票

D.小规模纳税企业在“应交增值税”明细科目下应设置“销项税额”等专栏

第2题

销售货物价外向购买方收取的手续费

销售货物价外向购买方收取的违约金

销售货物的同时代办保险而向购买方收取的保险费

受托加工应征消费税的消费品所代收代缴的消费税

第5题

A.小规模纳税企业销售货物或者提供应税劳务,一般情况下,只能开具普通发票,不能开具增值税专用发票

B.小规模纳税企业销售货物或提供应税劳务,实行简易办法计算应纳税额,按照不含税销售额的一定比例计算征收

C.小规模纳税企业在“应交增值税”明细科目下应设置“已交税金”等专栏

D.小规模纳税企业购入货物取得增值税专用发票,其支付的增值税税额可计入进项税额,并从销项税额中抵扣,而不计入购入货物的成本

第6题

A.商业银行提供贷款服务

B.企业逾期未收回包装物不再退还押金

C.转让金融商品

D.直销员将从直销企业购买的货物销售给消费者

第7题

A.缴纳的增值税195万元

B.缴纳的城市维护建设税、教育费附加合计19.5万元

C.按规定缴纳的财产保险费90万元

D.非广告性赞助支出40万元

第8题

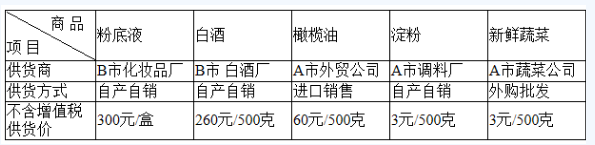

(1)粉底液一盒,支出400元。

(2)白酒1 000克,支出640元。

(3)食品支出1 010元,其中:橄榄油2 500克,支出400元;淀粉1 000克,支出10元;新鲜蔬菜50千克,支出600元。

同时她对部分商品的供货渠道和价格进行了追溯,主要数据如下表:

(其他相关资料:化妆品的消费税税率为30%,白酒消费税税率20%加0.5元/500克。)

(1)计算甲超市销售给张女士粉底液的增值税销项税额。

(2)计算甲超市销售给张女士白酒的增值税销项税额。

(3)计算甲超市销售给张女士食品的增值税销项税额。

(4) 计算张女士购买粉底液支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

(5)计算张女士购买白酒支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

第9题

A.商场应缴纳的增值税为0.69万元

B.商场该项业务的销项税额为34万元

C.商场应以200万元作为计税销售额计算销项税额

D.商场应缴纳的增值税为0.3万元

第10题

A.2018年A银行向B县发放小额贷款取得的利息收入,免征增值税

B.2018年A银行向B县发放小额贷款取得的利息收入,在计算应纳税所得额时,按90%计入收入总额

C.若A银行将贷款分类为关注类,则其可按照2%的比例计提贷款损失准备金并在所得税前扣除

D.A银行的实物捐赠支出,在年度利润总额的12%内,可以在计算所得税应纳税额时扣除,超过部分可在未来5年内继续抵扣