题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在进行财务生存能力分析时,若某年份的净现金流量出现负值,但各年累计盈余资金没有出现负

值,则应考虑()。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“在进行财务生存能力分析时,若某年份的净现金流量出现负值,但各年累计盈余资金没有出现负”相关的问题

更多“在进行财务生存能力分析时,若某年份的净现金流量出现负值,但各年累计盈余资金没有出现负”相关的问题

第2题

当投资额增幅为 15%时,财务净现值下降 20%;当经营成本上升 2%时,财务净

现值下降5%且财务净现值为零,则()。

A.财务净现值对投资额更为敏感 B.经营成本的敏感度系数为 5%

c.若经营成本上升 2.2%,此项目就不可行 D.若投资额上升 2.2%,此项目就不可

第3题

A.项目财务

B.财务计划

C.资本金财务

D.投资各方财务

第4题

下列关于财务净现值的表述,错误的是()。

A.在计算财务净现值时,必须确定一个符合经济现实的基准收益率

B.财务净现值能反映项目投资中单位投资的使用效率

C.在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

D.财务净现值是评价项目盈利能力的绝对指标

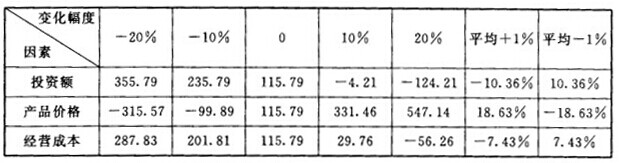

第5题

A.投资额→产品价格→经营成本

B.产品价格→投资额→经营成本

C.投资额→经营成本→产品价格

D.产品价格→经营成本→投资额

第6题

A.动态投资回收期与静态投资回收期的根本区别是用投资项目各年的净现金流量现值推算投资回收期的

B.一般情况下,Pt′<n,则必有ic<FIRR

C.动态投资回收期就是累计净现金流量现值等于零时的年份

D.投资回收期全面地考虑了投资方案整个计算期内现金流量,故可以准确衡量方案在整个计算期内的经济效果

E.在实际应用中,若给出的利率ic恰好等于财务内部收益率FIRR时,动态投资回收期就等于项目(或方案)寿命周期,即Pt′=n

第7题

已知某技术方案有现金流量见下表,设iC=8%,试计算财务净现值为()万元。

某技术方案净现金流量

年份 1

2

3

4

5

6

7

净现金流量/万元

-4600

-4900

2000

2100

2100

2100

2100

A.-1260.45

A.-1351.08

B.1242.76

C.1364.25

第8题

财务生存能力分析中,财务生存的必要条件是()。

A.拥有足够的经营净现金流量

B.各年累计盈余资金不出现负值

C.适度的资产负债率

D.项目资本金净利润率高于同行业的净利润率参考值

第10题

1

2

3

4

5

6

净现金流量(万元)

-300

50

80

120

150

150

A.113.42

B.250

C.122.49

D.88.47