题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某项目的设计生产能力为3万吨A产品,单位产品价格为8 000元(不含税),年总固定成本为4 600万元,单位产品可变成本为5 200元(不含税),单位产品销售税金及附加为48元,经计算,以产量表示的盈亏平衡点为()。

A.16 429吨

B.16 152吨

C.16 715吨

D.16 600吨

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.16 429吨

B.16 152吨

C.16 715吨

D.16 600吨

答案

更多“某项目的设计生产能力为3万吨A产品,单位产品价格为8 000元(不含税),年总固定成本为4 600”相关的问题

更多“某项目的设计生产能力为3万吨A产品,单位产品价格为8 000元(不含税),年总固定成本为4 600”相关的问题

第1题

A.15000

B.30000

C.21400

D.20000

第2题

A.15000 B.30000 C.21400 D.20000

第3题

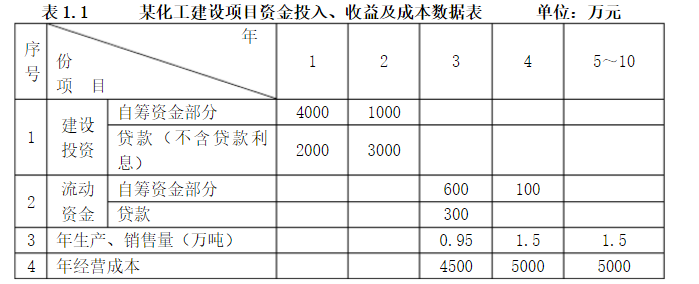

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

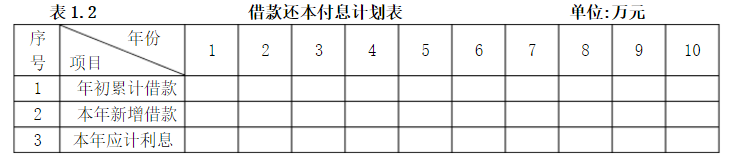

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

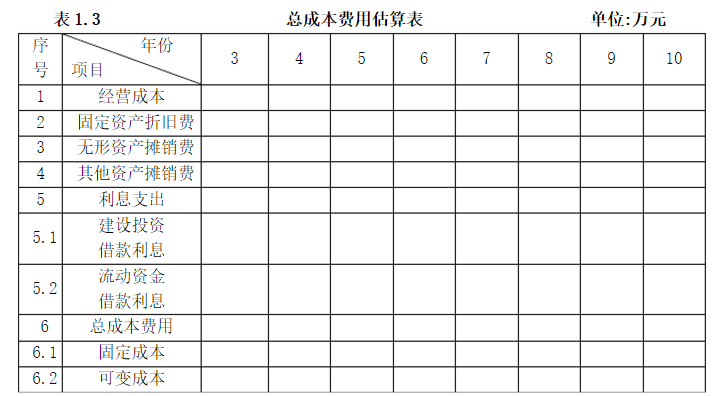

3. 按表1.3格式编制总成本费用估算表。

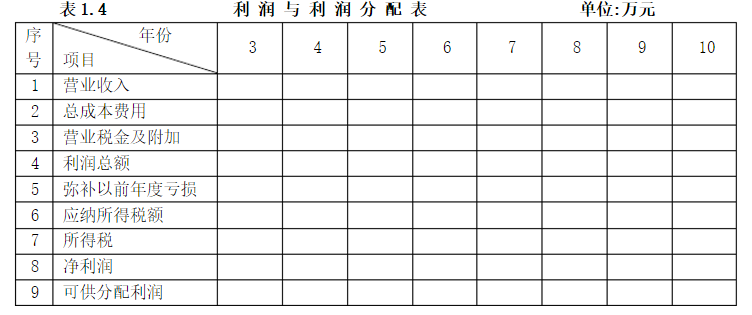

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

第4题

A.10.00

B.3.55

C.5.50

D.20.00

第5题

A.10.00

B.3.55

C.5.50

D.20.00

第6题

A.10.00

B.3.55

C.5.50

D.20.00

第7题

A.3万吨以下(含3万吨)存储60万~100万元

B.3万吨以上至9万吨(含9万吨)存储150万~300万元

C.9万吨以上至15万吨(含15万吨)存储250万~300万元

D.15万吨以上,以300万元为基数,每增加10万吨增加50万元

第8题

A.100%

B.40%

C.80%

D.55%

第9题

A.100%

B.40%

C.80%

D.55%