题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

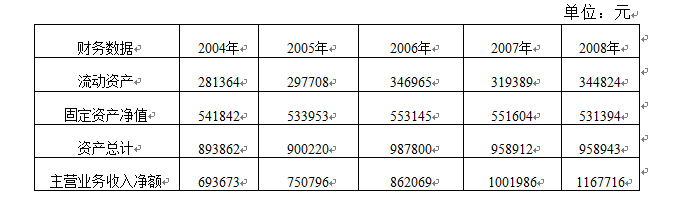

大华公司2004--2008年度的财务比率数据如下:要求:对大华公司的营运能力进行趋势分析,并思考其变

大华公司2004--2008年度的财务比率数据如下:

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

大华公司2004--2008年度的财务比率数据如下:

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)

答案

更多“大华公司2004--2008年度的财务比率数据如下:要求:对大华公司的营运能力进行趋势分析,并思考其变”相关的问题

更多“大华公司2004--2008年度的财务比率数据如下:要求:对大华公司的营运能力进行趋势分析,并思考其变”相关的问题

第1题

A.1.25

B.1.66

C.1.18

D.1.33

第2题

大华公司2015年度至2018年度对永发公司股票投资业务的相关资料如下:

(1)2015年1月1日,大华公司从公开市场以每股22元的价格购入永发公司发行的股票200万股,占永发公司有表决权股份的5%,对永发公司无重大影响,大华公司将其划分为可供出售金融资产。另支付相关交易费用40万元。

(2)2015年5月10日,永发公司宣告发放现金股利1200万元。

(3)2015年5月15日,大华公司收到现金股利。

(4)2015年12月31日,该股票的市场价格为每股19.5元。大华公司预计该股票的价格下跌是暂时性的。

(5)2016年,永发公司因违反相关证券法规,受到证券监管部门查处。受此影响永发公司股票的价格发生严重下跌。至2016年12月31日该股票的市场价格下跌至每股9元。

(6)2017年,永发公司整改完成,加之市场宏观环境好转股票价格有所回升,至12月31日该股票的市场价格上升至每股15元。

(7)2018年1月31日,大华公司将该股

票全部出售,每股售价为12元,款项已存入银行。除上述资料外,不考虑其他因素。

要求:

(1)编制2015年1月1日大华公司购入股票的会计分录。

(2)编制2015年5月10日永发公司宣告发放现金股利时大华公司的会计分录。

(3)编制2015年5月15日大华公司收到现金股利的会计分录。

(4)编制2015年12月31日大华公司可供出售金融资产公允价值变动的会计分录。

(5)编制2016年12月31日大华公司确认股票投资减值损失的会计分录。

(6)编制2017年12月31日大华公司确认股票价格上升的会计分录。

(7)编制2018年1月31日大华公司将该股票全部出售的会计分录。

第3题

A.确认长期股权投资初始投资成本144万元

B.确认投资收益10万元

C.确认营业外收入10万元

D.确认投资收益6万元

第4题

A.湖湘公司对大华公司的股权投资应当作为长期股权投资并采用成本法进行后续计量

B.湖湘公司对大华公司的股权投资应当作为长期股权投资并采用权益法进行后续计量

C.2018年7月1日,湖湘公司对大华公司股权投资的账面价值为2400万元

D.2018年12月31日,湖湘公司对大华公司股权投资的账面价值为2518万元

E.2018年12月31日,湖湘公司对大华公司股权投资的账面价值为2528万元

第5题

A.确认投资收益10万元

B.确认长期股权投资初始投资成本144万元

C.确认投资收益6万元

D.确认营业外收入10万元

第6题

A.应收账款减少100万元

B.递延所得税资产减少25万元

C.所得税费用增加25万元

D.应交税费减少25万元

E.应收账款增加100万元

第7题

要求:

(1)计算该公司经营杠杆系数;

(2)计算该公司财务杠杆系数;

(3)计算该公司复合杠杆系数。

第8题

A.银行可以发票与信用证不符为由拒绝收单付款

B.大华公司所交货物品级比合同规定的高,故大华公司不应承担任何责任

C.银行不应拒绝收单付款

D.本案信用证的受益人为中国大华公司

第9题

A.720

B.566

C.520

D.486

第10题

A.(3)

B.(4)

C.(2)

D.(1)